親から土地を相続したあと、「使う予定もないし、売ってしまおう」と考える方は多いかもしれません。しかし、相続した土地を売却する際には、通常の不動産売買とは異なる注意点がいくつかあります。今回は、トラブルを防ぐために事前に確認しておきたいポイントを解説します。

相続登記は済んでいますか?

土地を相続しても、相続登記をしない限り、正式にその土地の所有者になったとは見なされません。

不動産を売却するには、「登記上の所有者」である必要がありますので、まずは以下の手順で相続登記を行いましょう。

相続登記の基本的な流れ:

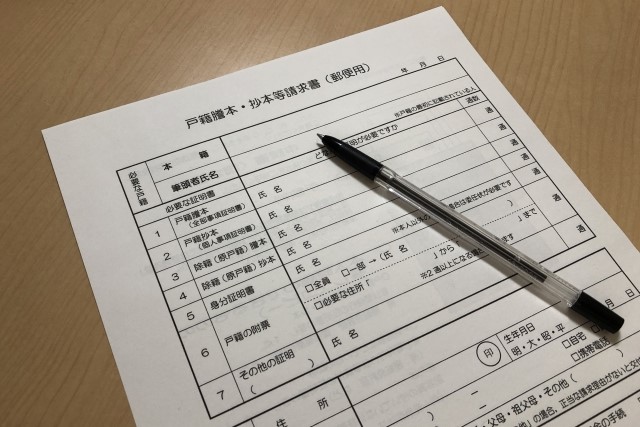

- 戸籍謄本や住民票などを集めて法定相続人を確定

- 遺言書または遺産分割協議書を用意

- 登記申請書を作成して、法務局に提出

※2024年4月から、相続登記は義務化されており、相続開始から3年以内に手続きを行わないと10万円以下の過料が科される可能性があります。

土地の共有状態に注意

遺産分割協議をしていない、または協議書がないまま相続登記をした場合、相続人全員の共有名義になっているケースがあります。

この場合、土地を売却するには共有者全員の同意が必要です。一人でも反対する人がいれば、売却はできません。

対策:

- 遺産分割協議をして、土地を1人に相続させる(他の相続人には代償金を支払うなど)

- 共有状態のまま売却する場合は、全員で話し合って合意を得ること

売却時の税金について理解しておく

相続した土地を売却すると、「譲渡所得税」が発生することがあります。これは、取得費(もともとの購入価格)と売却価格との差額に対して課税されるものです。

相続の場合のポイント:

- 取得費は、被相続人がその土地を購入した金額を引き継ぎます。

- 古い土地で取得費が不明な場合、「概算取得費(売却額の5%)」で計算されることもあります。

譲渡所得が発生した場合は、翌年の確定申告が必要になります。

相続税の取得費加算の特例を活用する

相続によって取得した土地を売却する場合、一定の条件を満たせば、支払った相続税の一部を譲渡所得の取得費に加算できる特例があります。これが「取得費加算の特例」です。

この特例を使えば、譲渡所得が少なくなり、結果として納める税金も軽減されることがあります。

特例の主な要件:

- 相続開始の日の翌日から3年10か月以内に売却すること

- 売却した人が、相続税を実際に負担していること

加算される金額:

支払った相続税のうち、売却した土地に対応する部分を取得費に加算することができます。

たとえば相続税として500万円を納税し、そのうち200万円が対象の土地に関するものであれば、取得費にその200万円を上乗せできる仕組みです。

この特例を適用するには、確定申告時に所定の計算と添付書類が必要になりますので、税理士などの専門家に相談することをおすすめします。

農地や市街化調整区域の土地は注意

相続した土地が農地や市街化調整区域にある場合、売却には特別な許可や手続きが必要になります。

- 農地:農地法による「農地転用許可」または「届出」が必要

- 市街化調整区域:原則として開発や住宅建築が制限されている

このような土地は、買い手が付きにくいこともあるため、事前に専門家に調査してもらうことをおすすめします。

売却前に不動産会社と相談を

実際に売却を進める前に、複数の不動産会社による査定を受けて市場価格を把握しておきましょう。

また、古家付きの土地であれば、建物を解体して更地にしたほうが売れやすくなるケースもあります。ただし、固定資産税が上がる可能性もあるため、慎重な判断が必要です。

まとめ|早めの相談がスムーズな売却への近道

相続した土地を売却するには、「相続登記」「税金」「共有名義」「土地の用途制限」など、いくつもの落とし穴があります。

トラブルを避けるためにも、相続の段階から行政書士・税理士などの専門家と連携し、しっかりと準備を進めることが大切です。

当事務所では、相続登記の前提となる遺産分割協議書の作成や、相続関係の整理、農地転用の書類作成などもお手伝いしております。お気軽にご相談ください。